Análisis y abstracción de información

CONTADURÍA Y FINANZAS PÚBLICAS

Carga

Fiscal y Gasto Redistributivo

MARCO TEORICO

Antecedentes

El sistema fiscal empieza y termina en el ciudadano. Primero, de éste se extraen recursos económicos (impuestos, derechos, contribuciones, recursos naturales) y, posteriormente, mediante las políticas de gasto público, se le regresa en forma de bienes y servicios públicos (educación, atención a la salud, impartición de justicia, infraestructura). De esta forma, la Federación únicamente se desempeña como mediador e intermediario del intercambio de los recursos fiscales, sin ser contribuyente ni beneficiario del mismo.

Dicho intercambio se da en un contexto fiscal que cambia año con año, tanto por razones políticas, como económicas. Por lo tanto, el presente análisis será realizado con la información estimada y publicada en el Paquete Económico 2018 (SHCP, 2017).

Para lograr lo anterior, se utilizarán los diagramas Sankey (figuras 1 y 2). Éstos muestran visualmente el movimiento fiscal en 3 ejes: el primero, el lado más izquierdo, desglosa cuánto y a quienes se le quitan recursos por medio de impuestos, recursos petroleros, deuda, entre otros; el segundo, la parte central, representa la centralización de los recursos, dónde no existe un ingreso que esté etiquetado para un gasto público en específico; y, el tercero, el lado más derecho, identifica el destino de los recursos fiscales en sus diferentes poblaciones beneficiarias.

Gasto total

figura 1

Salarios del gobierno

figura 2

Población

La población contribuyente

y beneficiaria

estará identificada bajo 7 grupos, los cuales concentran el 100% de los

habitantes en México (124,737,789 personas proyectadas para 2018 y otros

agentes económicos como empresas, estados y municipios):- I-V. Siendo los deciles del I al V y representando el 50% más pobre del país.

- VI-IX. Siendo los deciles del VI al IX y representado el siguiente 40% intermedio de la población.

- X. Siendo el decil X y representando el 10% más rico del país.

- Empresas. Siendo las personas morales formalmente constituidas.

- No distribuible. Capturando los ingresos o gastos que no pueden ser distribuidos demográficamente.

- Estados y municipios. Capturando el gasto federalizado que serán entregados a las entidades federativas y municipios.

- Futuro. Refiriendo a los ingresos que serán recaudados, ya sea en algún futuro próximo o por las futuras generaciones.

La Secretaría de Hacienda y Crédito

Público (SHCP, 2017a) estima que para 2023, los ingresos tributarios

representarán 13.1% del PIB. Esta cifra es muy similar a la estimada en la

Iniciativa de Ley de Ingresos 2018 (SHCP, 2017b), en donde se estima que los

ingresos tributarios serán de 13.0% del PIB. Esto nos indica que la Reforma

Hacendaria, implementada en 2014, ha llegado a su punto de maduración y ya no

se espera que los ingresos tributarios, medidos como porcentaje del PIB,

aumenten en los próximos años. La figura 1 muestra la evolución de los ingresos

tributarios de 2013 a 2016, así como las predicciones a 2023.

El escenario de finanzas públicas planteado para 2018 destaca lo

siguiente

Redistribución

Educación

El gasto per cápita en educación es muy similar en los niveles básica y media superior, incrementándose considerablemente para la educación superior y posgrado. Sin embargo, conforme el nivel educativo incrementa, la cantidad de alumnos disminuye, mostrando valores de gasto por alumnos que ronda entre $18,924 al año para la educación básica y $55,816 para el posgrado.

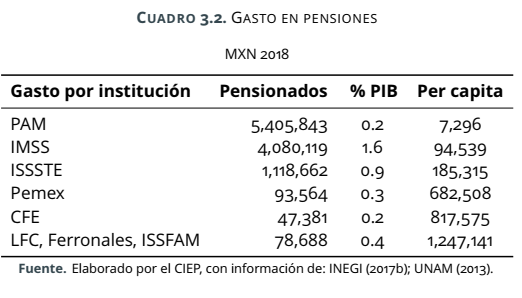

Pensiones

El gasto en pensiones per cápita es muy diferente entre instituciones. Las pensiones de LFC, FERRONALES e ISSFAM ascienden a $1,274,141 pesos por pensionado al año, mientras que las pensiones del IMSS son, en promedio, de $94,539. La pensión para adultos mayores, a la cual tienen derecho todos los adultos mayores que no reciben una pensión contributiva, es $7,296 pesos al año por beneficiario. La mayor parte del gasto en pensiones es absorbida por el IMSS, con un 1.6% del PIB (cuadro3.2).

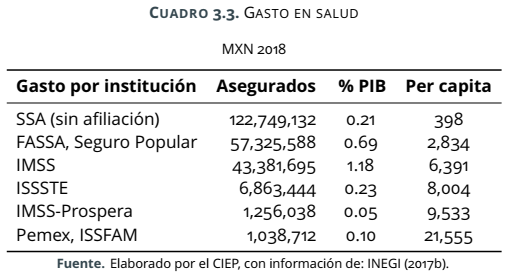

Salud

El gasto en salud anual promedio por asegurado del Pemex y el ISSFAM asciende a $21,555 pesos. El del IMSS es de $6,391. Sin embargo, debido a la cantidad de asegurados, el gasto total es mayor en el IMSS, representando 1.2% del PIB (cuadro 3.3).

REDISTRIBUCIÓN

Transferencias netas

Las TN representan la suma de las contribuciones que el hogar o individuo otorga al SFM (e.g. impuestos, derechos, cuotas, petróleo, etc.), restando los beneficios recibidos a través del gasto público en bienes, servicios e instituciones públicas (e.g. educación, salud, pensiones, función gobierno).

En este sentido, una TN+ representa a un individuo u hogar que aporta más de lo que recibe. Por el contrario, una TN- representa a aquél que recibe más de lo que aporta.

Datos y metodología

Los valores monetarios utilizados fueron los expresados en el Paquete Económico 2018, tanto en su LIF, como en su PEF. Posteriormente, conforme a lo reportado en la ENIGH 2016, se asignaron las contribuciones y los beneficios a la población, según las características e información reportada. Se utilizó el Sistema de Cuentas Nacionales, base 2013, para los valores macroeconómicos y la metodología del Sistema Nacionales de Transferencia para la asignación etaria.

Cada elemento fue tratado de manera diferenciada y específica, conforme a lo establecido por las diversas leyes y reglamentos vigentes. Los valores están expresados en términos anuales, en promedios per cápita. Los cuadros 4.2 y 4.3 resumen los elementos específicos del SFM utilizados para la construcción de las TN. El resto de los elementos fueron catalogados dentro de empresas o como no distribuible, por ser recursos cuyos orígenes o destinos no son directamente—o estrictamente—demográficos.

Sostenibilidad

Responsabilidad fiscal

Se define la responsabilidad como la habilidad de responder ante situaciones favorables y adversas, para planear mejor a futuro y establecer prioridades para invertir en capital humano y físico que impulse la economía y bienestar. Existen compromisos sociales que responder ante las generaciones presentes y futuras. Es posible un diseño y aprovechamiento adecuado del bono fiscal que logre adaptarse ante una nueva circunstancia etaria, así como también una sostenibilidad fiscal, entendida como un diseño fiscal donde se obtienen los recursos necesarios para financiar los compromisos y así aumentar el bienestar social.

Ingresos excedentes y gastos excedentes

Las figuras 1.3 y 1.4 muestran que, aunque se recaude más de lo estimado en la LIF y, por lo tanto, también a lo estimado en el PEF, el resultado final es un sobre-ejercicio, mostrado en la cuenta pública, y no una disminución en el déficit presupuestario. A medida que los ingresos aumentan, el gasto también aumenta sin necesidad de aprobación y sin priorización.

SHRFSP y ROBM

El SHRFSP está mostrado en la figura 6.1 con una tendencia creciente desde 2012, pasando de un tamaño del 37.2% PIB a un 47.3% del PIB estimado para 2018. La única excepción es el año 2017, por el ROBM y el artículo 19 bis de la LFPRH que dicta que, al menos, el 70% de éste debía utilizarse para la amortización de la deuda pública.

Sostenibilidad fiscal

La figura 6.1 muestra las proyecciones del SHRFSP estimadas por el CIEP hasta el 2030. Su comportamiento es creciente y sin ningún beneficio aparente del bono fiscal actualmente experimentado (y a punto de empezar a decrecer para la población formal).

Es importante aclarar que estas estimaciones son proyecciones y no predicciones. Se pueden hacer cambios que, con eficiencia y equidad, diseñen un SFM con responsabilidad y sostenibilidad.

Bibliografía

Adrían García Gómez, Ricardo Cantú. (07 de 03 de 2018). CIEP.

Obtenido de Diseño, redistribución y sostenibilidad del sistema fiscal

mexicano: 6 preguntas para el debate público:

http://ciep.mx/diseno-redistribucion-y-sostenibilidad-del-sistema-fiscal-mexicano-6-preguntas-para-el-debate-publico/

Cantú, R. (11 de 10 de

2017). CIEP. Obtenido de La incidencia del sistema fiscal: de los

contribuyentes a los beneficiarios:

http://ciep.mx/la-incidencia-del-sistema-fiscal-de-los-contribuyentes-a-los-beneficiarios/

Gómez, A. G. (03 de 10

de 2017). CIEP. Obtenido de Impuesto sobre la renta: Informalidad y su

potencial recaudatorio:

ciep.mx/impuesto-sobre-la-renta-informalidad-y-su-potencial-recaudatorio/

Publicas, C. d. (s.f.).

Centro de Estudios de las Finanzas Publicas. Recuperado el 19 de 05 de

2018, de CEFP: http://www.cefp.gob.mx/new/indexnuevo.html

{kind=link}

{kind=link}

Comentarios

Publicar un comentario